金融業界のLLMO対策とは?YMYL領域でAIに選ばれる情報源づくり

金融業界のLLMO対策とは、金融関連クエリに対するAI回答で、自社情報が情報源として参照される状態を構築することです。

Ahrefsの30万キーワード調査では、AI Overview表示時にCTRが約34.5%低下。YMYL領域にあたる金融業界では、公的機関・学術ソースの引用比率が11業種中で最も高い傾向が確認されています。

本記事では、業界調査による情報源の傾向データと、金融庁・日本銀行の一次情報をもとに、短期・中期・長期で進める実装ステップを実務単位で整理します。

目次

金融業界のLLMO対策とは

LLMO(Large Language Model Optimization)とは、生成AIが回答を生成する際に、自社情報を信頼できる参照ソースとして取り込ませるための取り組みを指します。

金融業界では、商品比較、規制要件、金融機関の信頼性に関する質問が多く、YMYL(Your Money or Your Life)領域として高い慎重性が求められます。そのため、SEOの内部対策だけでなく、一次情報の整備、公的機関ソースとの連携、E-E-A-Tの可視化まで含めた設計が必要になります。

なお、類似概念としてAIOやGEOという表現が使われるケースもありますが、本記事ではLLMOで統一して扱います。

また、主要KPIも従来の「検索順位」中心から、「AIにどの頻度で、どの文脈で引用されるか」へ変化しつつあります。

AI Overviewの拡大によって従来検索のクリック率低下が指摘される一方、ChatGPT・Perplexity・Geminiなどは引用ソースを明示する傾向があります。引用元として参照される企業は、単なる流入数ではなく、「信頼できる情報源」として認識されやすくなる構図です。

業種特化が必要な3つの理由

金融業界のLLMO対策は、業種を問わない一般的な施策の延長線では通用しにくい領域です。背景には、金融特有のYMYL性、規制環境、AIの情報参照傾向の違いがあります。

理由は次の3点です。

- YMYL領域でAIの慎重さが強い

金融商品・投資判断は、AIが権威性の高いソースを強く重み付けする領域です。一般的な施策だけでは、引用候補に入りづらい傾向があります。 - 規制と表現の制約が重い

金融商品取引法・銀行法・保険業法に基づく表現制約があり、効果保証や勧誘的な記述はできません。LLMO向けの定型テンプレートをそのまま流用すると、コンプライアンス確認で差し戻しが発生しやすくなります。 - AIの情報参照傾向の構成が他業種と大きく異なる

金融領域では、公的機関・専門メディア・比較メディアが分散して引用される「完全バランス型」の傾向が観察されています(後述)。事業者公式サイト中心で成立しやすい他業種とは、戦略設計そのものが異なります。

加えて、YMYL系クエリではGoogle側の判断でAI Overviewが非表示になるケースも少なくありません。AI Overviewのみを目標にすると、施策の一部が機能しない構造になりやすいため注意が必要です。

そのため、ChatGPT・Perplexity・Geminiを含めた複数LLMでの引用獲得を共通ゴールに据え、各エンジンが参照しやすい構造化データやファクト整理を進める設計が、実務上は現実的と考えられます。

金融業界のLLM引用源(情報源)を独自調査

金融業界で「どのソースがLLMの情報源になっているか」を、業界別の独自調査データをもとに確認します。

※11業種の内訳:ToCアパレル / ToC食品 / 不動産投資 / 製造業 / 医療美容 / 金融FinTech / ToC消費財 / ToC家電 / ToC化粧品 / ToB SaaS / 人材HR

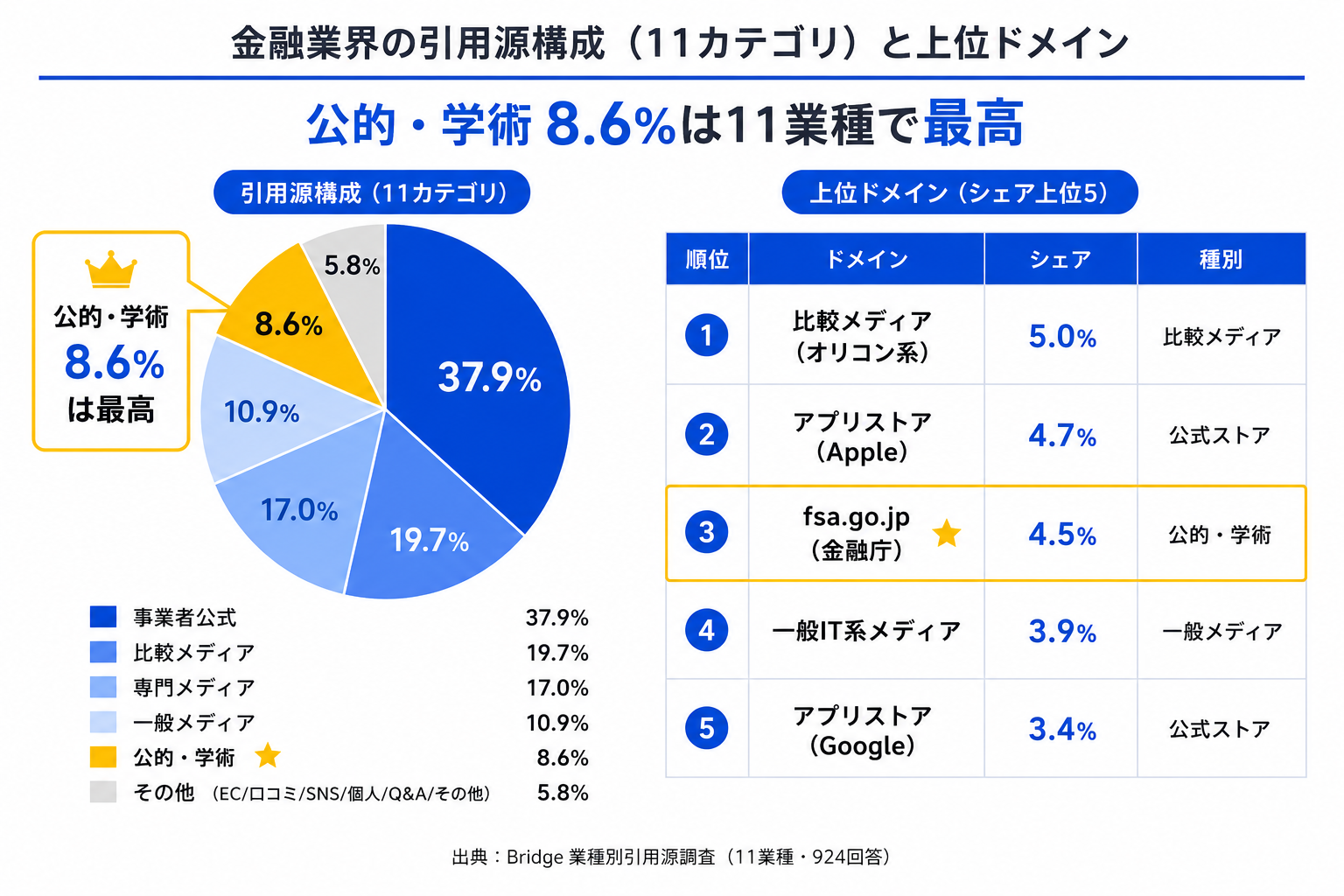

公的・学術ソースの比率が11業種で最も高い

金融業界におけるAIが参照する情報源の構成では、事業者公式(金融機関・FinTech企業の公式サイト)が約4割を占める一方で、比較メディア・専門メディア・一般メディアにも参照先が分散する傾向が観察されました。

なかでも、公的・学術ソースのシェア8.6%は11業種中で最高水準です。金融領域では、制度・規制・安全性に関する説明責任が重視されるため、公的機関や学術情報がAIの情報源として参照されやすい構造が示唆されます。

| カテゴリ | シェア |

|---|---|

| 事業者公式 | 37.9% |

| 比較メディア | 19.7% |

| 専門メディア | 17.0% |

| 一般メディア | 10.9% |

| 公的・学術 | 8.6%(11業種で最高水準) |

| ECモール / 口コミ / SNS / 個人ブログ / Q&A / その他 | 計5.8% |

参考までに、同じ調査では不動産投資業界で、事業者公式(運営会社サイト)の比率が65.6%、比較メディアが2.9%という偏った構成になっていました。金融業界は複数の情報源に分散しやすい点で、対照的な傾向が見られます。

AIが実際に参照している上位ドメイン

具体的な引用ドメインを見ると、3位に金融庁(fsa.go.jp)が入っている点は、金融業界の大きな特徴です。アプリストアと並んで、公的機関が情報源として頻繁に参照されています。

| 順位 | ドメイン | シェア | 種別 |

|---|---|---|---|

| 1 | 比較メディア | 5.0% | 比較メディア |

| 2 | アプリストア(Apple) | 4.7% | 公式ストア |

| 3 | fsa.go.jp(金融庁) | 4.5% | 公的・学術 |

| 4 | 一般IT系メディア | 3.9% | 一般メディア |

| 5 | アプリストア(Google) | 3.4% | 公式ストア |

上位5ドメインに比較メディア・アプリストア・公的機関が並び、6位以下には事業会社の公式ドメインや業種特化型の比較・専門メディアが続きます。事業会社の公式ドメインも上位圏内に入っていることから、自社サイト自体がAIの情報源として参照されやすい構造が示唆されます。

BridgeのLLMOコンサルティングでは、自社の一次調査による業種別の情報源データをもとに、貴社の状況に合わせたご相談が可能です。

まずは情報収集をしたい方向けに、資料ダウンロードのみのご利用にも対応しています。

→BridgeのLLMOコンサルティング 資料をダウンロード

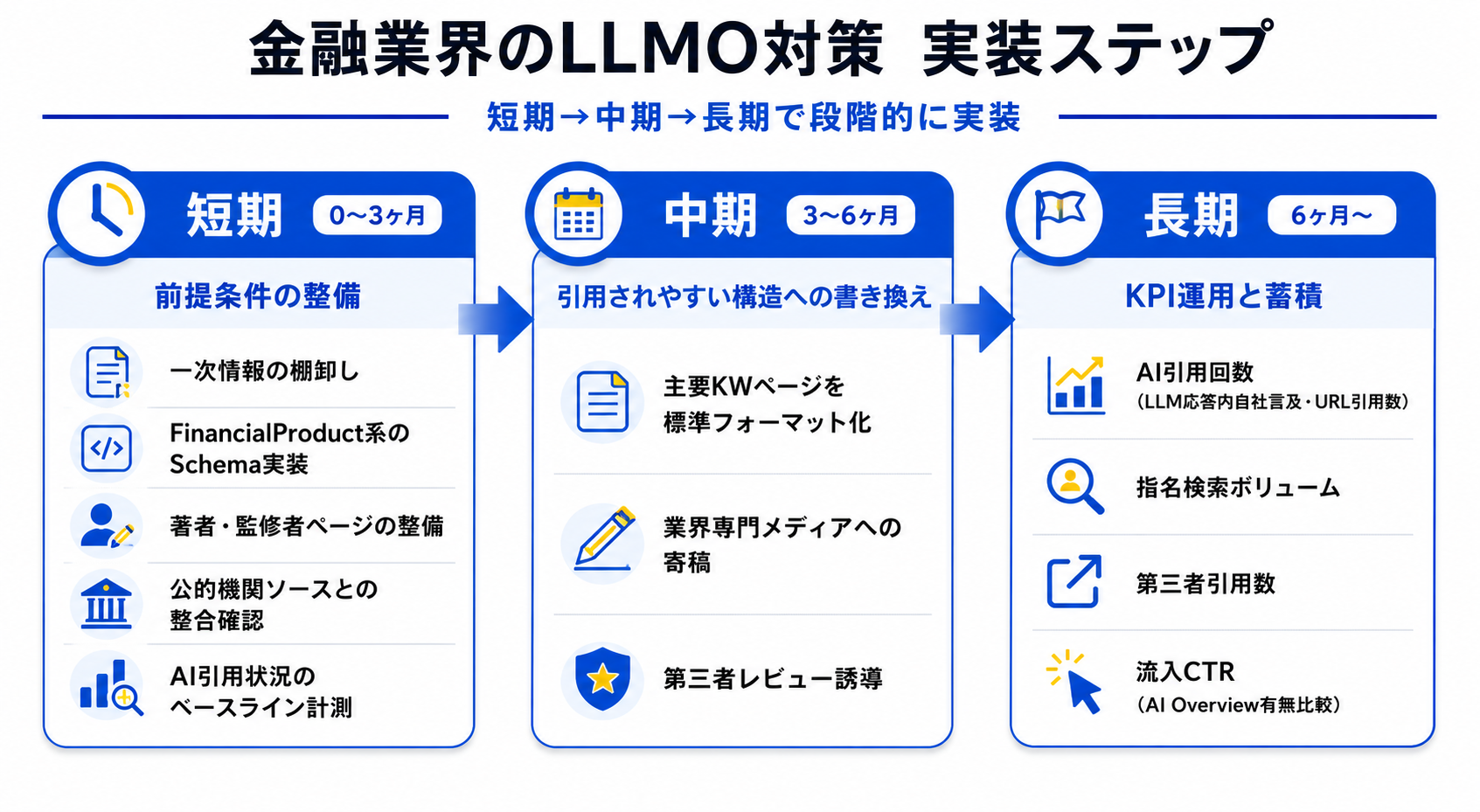

金融業界のLLMO対策を3フェーズで進める手順

LLMOは、SEOのような順位施策とは異なり、効果が表れるまでに一定の時間幅があります。そのため、短期で前提条件を整え、中期で情報構造を最適化し、長期で引用実績や評価シグナルを蓄積していくことが大切です。

短期:AIに正しく参照されるための前提整備

短期フェーズでは、LLMに自社情報を正しく参照してもらうための前提条件を整備します。

- 一次情報の棚卸し

自社の調査・統計・実績データを洗い出し、公開可否を整理します。公開可能なものから一次情報ページとして整備するのが基本です。 - 著者・監修者ページの整備

著者名・経歴・所属を記載したページを設置し、Author Schemaと紐付けます。金融領域ではE-E-A-Tの可視化が重要になるため、監修体制の明示は優先度の高い施策です。 - 公的機関ソースとの整合確認

金融庁・日本銀行・業界団体などの最新文書と、自社サイト上の制度説明を照合します。制度改正や用語更新への追従漏れがないかを定期的に確認することが重要です。 - FinancialProduct系Schemaの実装

商品ページにFinancialProduct・Serviceなどの構造化データを付与し、LLMや検索エンジンが情報を解釈しやすい状態を整えます。 - AI引用状況のベースライン計測

代表的なクエリを選定し、ChatGPT・Perplexity・Geminiなどで自社の引用有無をモニタリングします。後続施策の効果検証を行うため、初期状態を定点観測しておくことが大切です。

中期:第三者評価と標準フォーマット化

中期フェーズでは、第三者評価の獲得と、LLMに参照されやすい情報構造への書き換えを進めます。

Googleの「検索品質評価ガイドライン(Search Quality Evaluator Guidelines)」で定義されるE-E-A-Tを踏まえ、主要キーワードのページは、AIが拾いやすい「標準フォーマット」に整えるのが基本方針です。具体的には、以下の4つをこの順番でそろえます。

- 冒頭の定義文(150〜200字でその言葉を端的に説明する)

- 番号付きリスト(要点を順番に整理する)

- 比較表(選択肢や項目を一覧で見せる)

- FAQ(よくある質問に答える)

あわせて、業界専門メディアへの寄稿や、第三者レビューの蓄積も並行して進めます。金融領域では、自社発信だけでなく外部評価の文脈が引用判断に影響しやすいため、専門メディア・比較メディア・公的ソースとの接点を増やす設計が重要です。

長期:引用実績と評価シグナルの蓄積

長期フェーズでは、順位や流入数だけでは捉えきれないAI引用の進捗を継続的に観測し、月次レビューへ組み込んでいきます。

| KPI | 観測手段 |

|---|---|

| AI引用回数(代表クエリ群におけるLLM応答内の自社言及・URL引用数) | 各LLMで月1回の定点観測を実施 |

| 指名検索ボリューム(自社名・自社サービス名の検索数) | Search Console / Ahrefs |

| 第三者引用数(業界メディア・公的機関・比較メディアからの言及数) | 被リンク・サイテーション監視 |

| 流入CTR(AI Overview表示有無によるCTR差分) | Search Consoleのクエリ別分析 |

特に金融領域では、「AIにどれだけ引用されたか」だけでなく、「どの文脈で引用されたか」を追跡することが重要です。商品比較・制度解説・リスク説明など、どのカテゴリで参照されているかを把握することで、今後強化すべき情報領域の優先順位を判断しやすくなります。

また、AI引用は検索順位のように短期で安定する指標ではありません。単月変動ではなく、四半期〜半年単位で推移を観測し、継続的に改善を重ねましょう。

金融業界で押さえるべきYMYL対応

金融業界のLLMO対策では、YMYL要件への適合度が、そのままAIに引用・参照される可能性に直結すると考えられます。

特に制度・安全性・信頼性に関する説明責任が重視されるため、公的機関や学術ソースを根拠として明示する設計が重要です。社内説明やコンプライアンス確認でも活用しやすいよう、一次情報ベースで根拠を整理しておく必要があります。

金融庁AIディスカッションペーパーの要点

金融庁は、2025年3月4日「AIディスカッションペーパー(第1.0版)」を公表しました。AI活用を金融機関の生産性向上・リスク管理高度化に資するものと位置づけ、ガバナンス・データ品質・透明性確保の論点を提示しています。

LLMOの観点では、自社のAI活用方針やガバナンス体制を適切に開示することで、公的機関が重視する文脈に沿った情報源として参照されやすくなる可能性があります。

日銀FSR別冊が示す生成AIの導入状況

日本銀行金融機構局は、2025年9月30日付で金融システムレポート別冊「金融機関における生成AIの利用状況とリスク管理」を公表しました。153の金融機関を対象とした調査では、約5割の機関が生成AIを「導入済み」または「導入を検討中」と回答しており、金融業界全体で活用検討が進んでいる状況が示されました。

こうした公的調査の数値は、同業他社の動向を社内説明で共有する際の根拠としても活用しやすく、LLMO施策の必要性を整理する材料として位置づけられます。

出典:金融システムレポート別冊「金融機関における生成AIの利用状況とリスク管理」 : 日本銀行 Bank of Japan

YMYLで最低限そろえたいE-E-A-Tの4要件

Googleでは、YMYL領域においてE-E-A-Tを厳格に評価する方針が示されています。

金融業界のLLMO対策でも、最低限押さえるべき要件は次の4点です。

- Experience(経験)

著者の業務経験や取引実績を、著者ページで具体的に明示する - Expertise(専門性)

FPや証券アナリストなど監修者の資格を明示し、専門領域との関連性を整理する - Authoritativeness(権威性)

金融庁登録・業界団体への所属、専門メディアや公的機関からの言及・被リンクなど、第三者から認められている事実を可視化する - Trustworthiness(信頼性)

出典URL・公表日・参照範囲を本文中に記載し、問い合わせ窓口や免責事項も整備する

BridgeのLLMOコンサルティングは、マテリアルグループ(東証グロース156A)傘下のコンテンツマーケティング会社として、SEO×PR一気通貫の体制でLLMO引用獲得をワンストップで支援しています。

【Bridgeの強み】

- BtoB領域比率は約6割、YMYL領域比率は約4割で、規制業種の制作経験が豊富

- 直近1年で100媒体超のコンテンツ制作・LLMOを支援(※2025年4月〜2026年4月の制作実績のある媒体数)

- 業種別引用源(情報源)構成データを独自に保有

→BridgeのLLMOコンサルティング 資料をダウンロード

金融業界のLLMO対策のまとめ

金融業界のLLMO対策は、「情報源が分散する完全バランス型の構造」と、YMYL領域で求められるE-E-A-T要件の両方を前提に設計することが欠かせません。

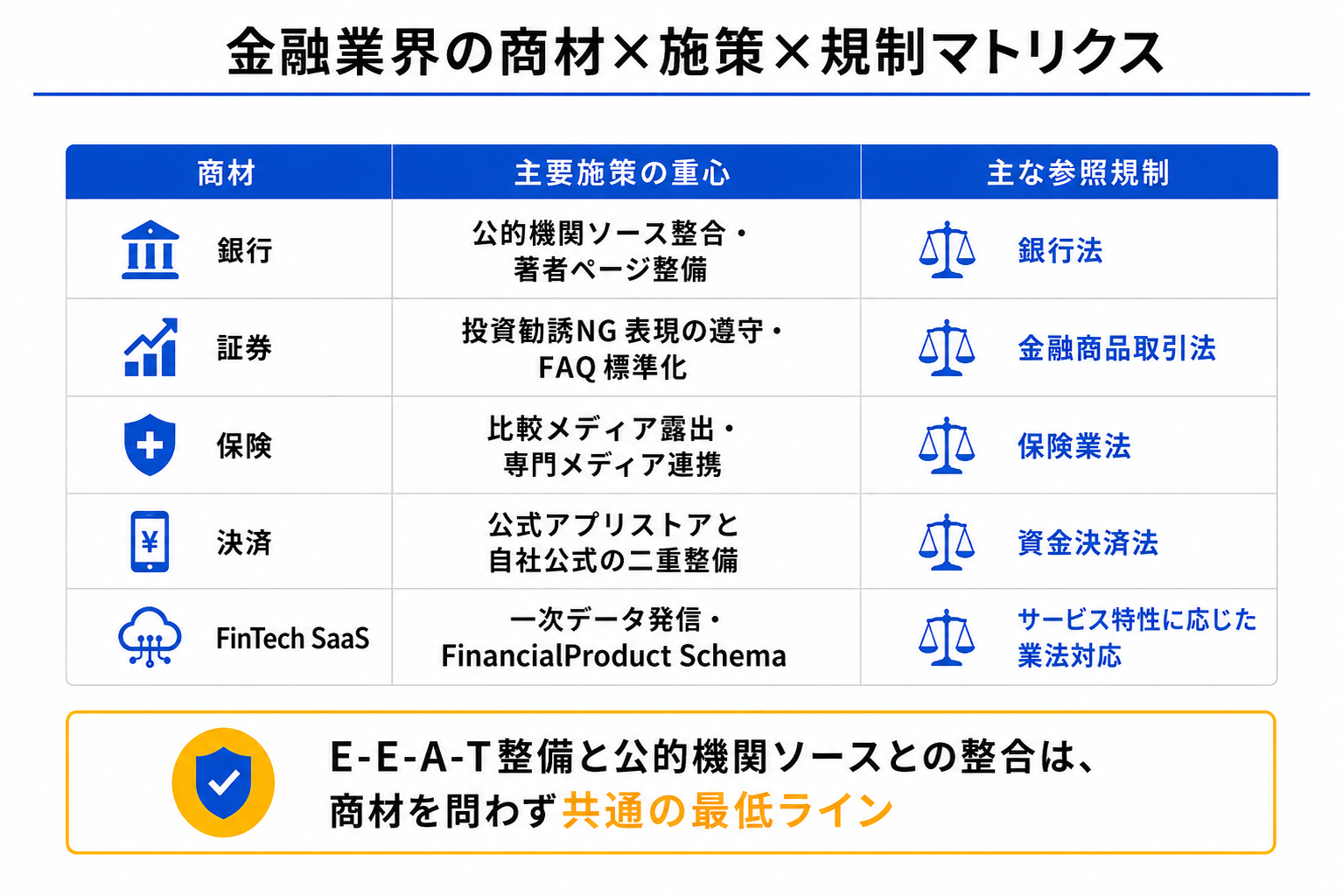

ただし、優先すべき施策や参照すべき規制は商材ごとに異なります。社内検討では「商材 × 施策 × 規制」を一覧で整理しておくと、議論を進めやすくなります。

商材ごとの違いはあっても、E-E-A-T整備と公的機関ソースとの整合は、すべての商材に共通する最低ラインです。

社内説明では、金融庁・日本銀行などの公的ソース・業種別の引用源データ・短中長期の実装ステップをセットで示すと、一貫したストーリーで共有できます。

BridgeのLLMOコンサルティングは、業種別の引用源データと金融庁・日本銀行の文脈を踏まえ、施策設計から実装・モニタリングまでを一気通貫で支援しています。

自社の現状から整理したい方は、ぜひBridgeにご相談ください。

→BridgeのLLMOコンサルティング 資料をダウンロード

よくある質問(FAQ)

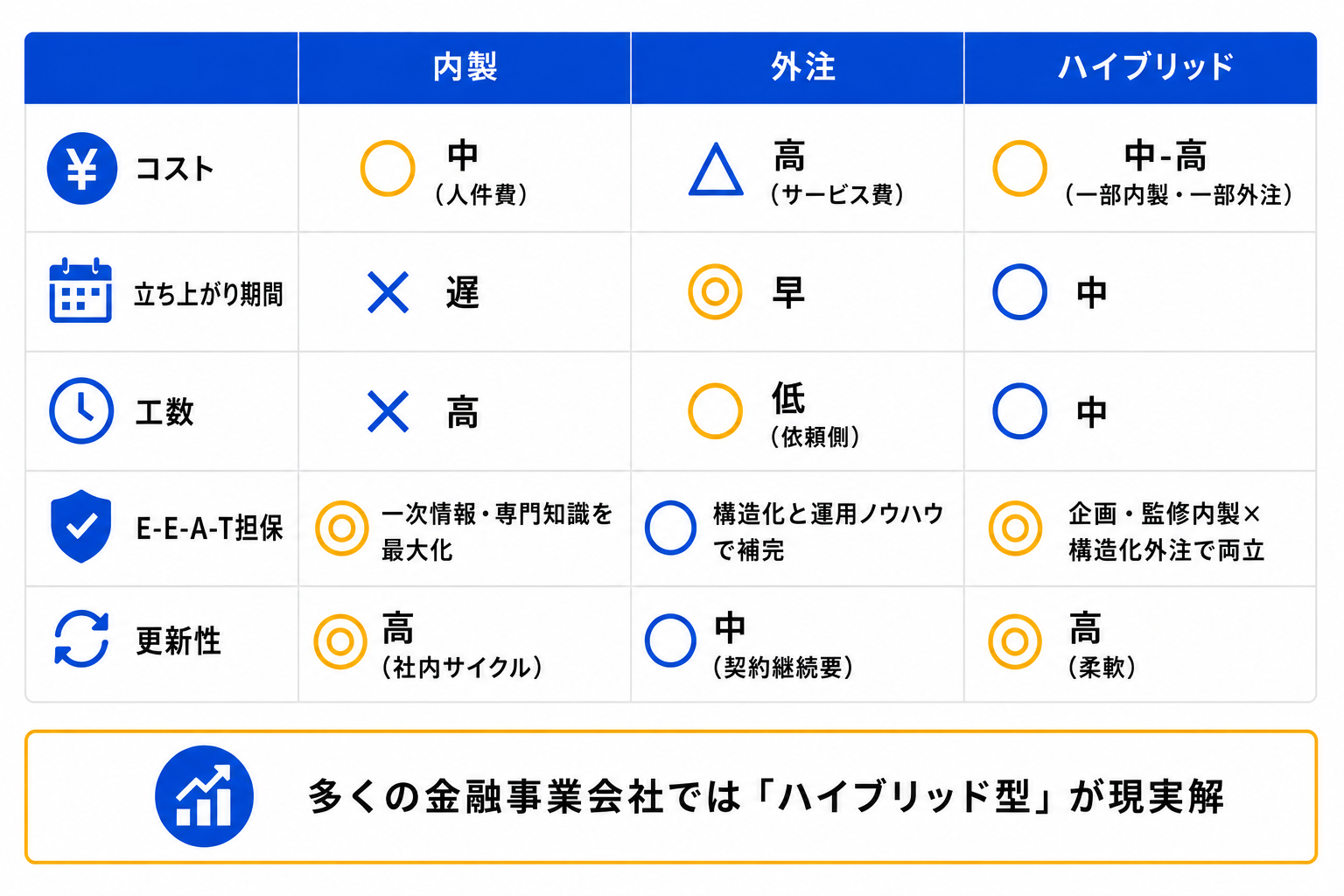

LLMO対策は内製と外注どっちがいい?

判断軸になるのは、「一次情報を誰が保有しているか」と、「YMYL対応の責任を誰が担うか」の2点です。

金融領域では、商品知識や実務ノウハウといった一次情報は社内に蓄積されているため、企画設計や監修は内製が前提になります。

一方で、AIに引用されやすい構造への最適化、第三者メディアへの露出設計、継続的なモニタリングや効果測定は、外部パートナーと連携した方が立ち上がりやすいでしょう。

実務上は、「企画・監修は内製」「構造化・運用は外注」と役割分担するハイブリッド型を採用する金融事業者が多いです。

開始までに準備すべきものは?

外部相談をスムーズに進めるためには、最低限次の3点を整理しておくと実務が進めやすくなります。

- 自社サイトの主要KWページ一覧

(URL・PV・検索順位など) - 一次情報候補の棚卸し

(社内調査・実績データ・専門家コメントなど) - 著者・監修者候補のリスト

(氏名・経歴・保有資格など)

特に著者・監修者の情報は、E-E-A-T設計の起点になります。企画初期の段階で整理しておくことで、監修確認やプロフィール整備がスムーズになり、立ち上げ期間の短縮につながります。

金融業界のLLMO対策では、YMYL領域特有の一次情報、公的機関ソース、業界構造データを踏まえた設計が欠かせません。これらを整理した上で施策に落とし込むことで、社内合意を取りやすい実行プランにつながります。

BridgeのLLMOコンサルティングでは、業種別のAIが参照する情報源の構成データをもとに、金融庁・日本銀行の文脈も踏まえた施策設計から実装・モニタリングまでを一気通貫で支援しています。